Introdução

É com o compromisso inabalável com a integridade e a transparência na gestão pública que apresentamos nossa abordagem técnica na investigação e apresentação de denúncias. Nossa missão é assegurar que todas as ações do setor público estejam em conformidade com as normas e regulamentos estabelecidos, a fim de proteger a moralidade administrativa e o interesse público.

Fontes da Investigação

Sistema Eletrônico do E-TCM: Utilizamos o sistema eletrônico do Tribunal de Contas dos Municípios do Estado da Bahia (TCMBA) como uma fonte primária de dados. Este sistema público contém registros detalhados e verificáveis de todas as atividades financeiras e operacionais das entidades públicas sob jurisdição do TCMBA.

Solicitação à Ouvidoria do TCMBA: Através de Manifestação/Solicitação à Ouvidoria do TCMBA solicitamos o consumo de combustíveis. Essas informações são fundamentais para entender o uso de recursos públicos e identificar possíveis irregularidades.

Análise de Dados em Documentos Oficiais: Utilizamos recursos avançados de análise de dados para examinar documentos oficiais, garantindo que todas as informações sejam precisas, consistentes e verificáveis.

Todas as informações, provas e evidências de nossas investigações são compartilhadas com as autoridades apropriadas, incluindo o Centro de Apoio Operacional às Promotorias de Proteção à Moralidade Administrativa (CAOPAM) e o próprio Tribunal de Contas dos Municípios do Estado da Bahia. Estamos comprometidos em colaborar plenamente com essas autoridades para garantir a imparcialidade e a eficácia de qualquer ação subsequente.

Nossa abordagem técnica na investigação e apresentação de denúncias é guiada por princípios de integridade, transparência e responsabilidade. Garantimos que todas as nossas fontes de investigação sejam confiáveis e que todas as informações sejam documentadas de forma completa e precisa. Nosso objetivo final é contribuir para a preservação da moralidade administrativa e a proteção do interesse público, mantendo a confiança da comunidade e das autoridades nas nossas ações.

Agradecemos à comunidade e às autoridades por sua atenção e colaboração contínua na busca pela administração pública ética e eficiente. Estamos comprometidos em trabalhar em conjunto para promover a integridade e a transparência em todos os níveis da gestão pública.

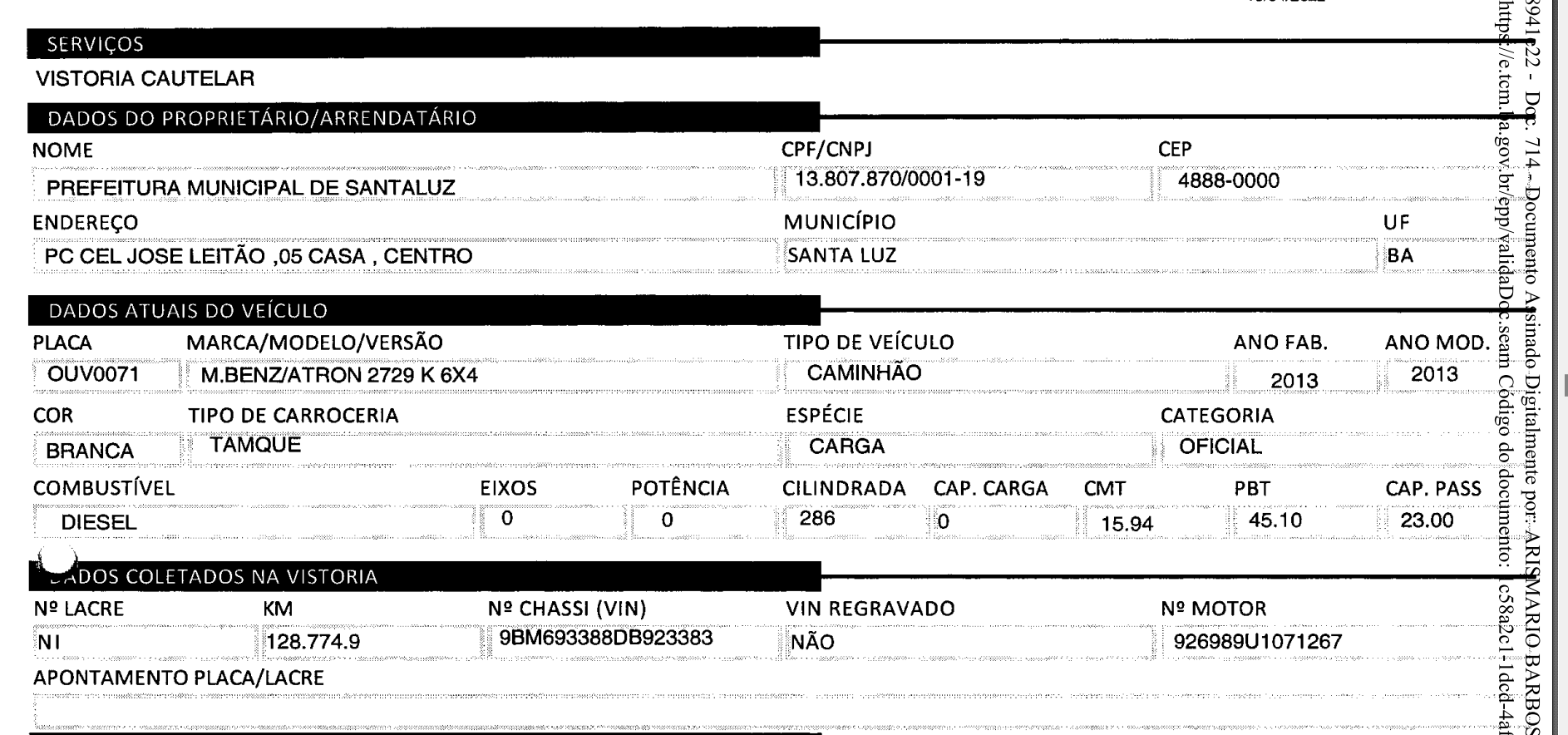

DOS FATOS: Farra com Manutenção e Abastecimento em carro Fantasma.

O veículo de placa policial OUV-0071 consta na relação de veículos abastecidos e com periódicas manutenções, pelo menos desde 2017 (Data limite disponível para consulta) com valores absurdos em abastecimento e manutenções de forma fraudulenta com a participação e conivência de empresa conveniada com o Departamento de Trânsito do Estado da Bahia – Detran, atestando e certificando este veículo como existente.

Estamos acompanhando as farras em abastecimentos (até veículos roubados), manutenções e até inúmeras infrações de trânsito cometidas por motoristas condutores da Prefeitura Municipal de Santaluz que utilizando veículos oficiais e/ou locados (Responsabilidade da Prefeitura) deixando estas infrações na conta da população que já sofre com tantos outros desvios, inclusive desvios de combustíveis e agora são obrigados a pagar despesas por veículo FANTASMA, por irresponsabilidade do Prefeito ARISMARIO BARBOSA JUNIOR que de forma conivente e leniente deu continuidade a esta irregularidade que vem das administrações anteriores 2017/2023.

Só na administração do atual Prefeito ARISMARIO BARBOSA JUNIOR, foram gastos em manutenção deste carro FANTASMA R$ 198.292,86 (Cento e noventa e oito mil, duzentos e noventa e dois reais e oitenta e seis centavos), e em abastecimentos 29.771,14 Litros de Diesel com valor de R$ 167.480,03 (Cento e sessenta e sete mil, quatrocentos e oitenta reais e três centavos) Perfazendo um total desviado com este veículo FANTASMA de “Placa” OUV0071 valor de R$ 365.772,89 (Trezentos e sessenta e cinco mil, setecentos e setenta e dois reais e oitenta e nove centavos).

O

que legitimou a fraude foi a validação através de foto com a referida placa

inexistente, como existente fosse deste veículo FANTASMA - OUV0071, pela

empresa JH VISTORIAS AUTOMOTIVAS LTDA,

CNPJ 21.461.021/0001-84, de Propriedade do Sr. JOSE HAILTON CARNEIRO DE OLIVEIRA JUNIOR, vistoria realizada em

18/03/2022.

|

Processo: 18941e22 - Doc. 714 - Documento Assinado Digitalmente por: ARISMARIO BARBOSA JUNIOR - 31/05/2022 20:22:53 Acesse em: https://e.tcm.ba.gov.br/epp/validaDoc.seam Código do documento: 1c58a2c1-1dcd-4af2-98f1-6bb2fa4235b4 |

%2008.44.58_a6dc7817.jpg)

|

| https://santaluz.ba.gov.br/processo/anexo/664 |

Isso só foi e continua sendo possível graças à presença de dois grupos políticos na Cidade de Santaluz. Os vereadores do grupo anterior foram negligentes em suas responsabilidades, tornando-se incapazes de denunciar, pois não tomaram medidas efetivas. Com a mudança de grupo político na atual administração, os vereadores do grupo também se encontram limitados em suas ações, pois são cientes de sua própria negligência e conivência nos desvios que estão ocorrendo atualmente.

Vejam como é fácil desviar o dinheiro público quando os Vereadores são Omissos e Coniventes, este veículo FANTASMA em apenas 15 meses consumiu 20 pneus de marcas e modelos diferentes, 06/07/2022 - 08 PNEU CONVENCIONAL 900-20PR14, R$ 6.480,00, 02/08/2022 – 04 PNEU CONVENCIONAL 900-20G8, R$ 4.600,00 e 18/04/2023 - 08 PNEU CONVENCIONAL 295/80 22.5, R$ 19.192,00.

A omissão dos vereadores de Santaluz em fiscalizar os consumos de combustíveis da frota municipal é uma negligência que não pode ser ignorada. Essa falta de atenção e interesse na gestão dos recursos públicos representa não apenas uma ineficiência no exercício de suas funções, mas também pode caracterizar prevaricação.

A prevaricação é um crime previsto no Código Penal brasileiro, que ocorre quando um servidor público, no caso os vereadores, deixa de cumprir seu dever ou retarda, de forma deliberada, o desempenho de suas funções com o intuito de beneficiar a si mesmo ou a terceiros. No contexto em questão, a omissão na fiscalização dos consumos de combustíveis da frota municipal se enquadra nessa descrição.

A fiscalização adequada dos gastos públicos, incluindo o uso de recursos como combustíveis, é essencial para garantir a transparência, a eficiência e a integridade da administração pública. Quando os vereadores deixam de cumprir essa responsabilidade, estão comprometendo o interesse público em favor de interesses particulares ou, pior ainda, por negligência ou indiferença.

É importante destacar que a prevaricação é um crime que não deve ser tolerado na gestão pública, pois prejudica diretamente a população que depende dos serviços e dos recursos municipais. A falta de fiscalização adequada pode resultar em desperdício de recursos, mau uso do dinheiro público e até mesmo em atos de corrupção.

Portanto, é fundamental que os vereadores sejam conscientizados sobre sua responsabilidade na fiscalização dos consumos de combustíveis e em todas as demais áreas da administração pública. A omissão nesse dever não apenas prejudica a imagem do poder legislativo municipal, mas também pode levar a consequências legais, com a responsabilização dos vereadores por prevaricação perante a lei.

Em última análise, os vereadores devem entender que foram eleitos para representar os interesses da comunidade e zelar pelos recursos públicos de forma responsável. A prevaricação é uma infração grave que não pode ser ignorada, e os vereadores devem ser alertados de que responderão por seus atos diante da justiça, caso persistam na omissão de suas obrigações de fiscalização. É essencial que a população exija transparência e responsabilidade de seus representantes, garantindo, assim, uma gestão pública mais ética e eficiente.

Vejam como fica fácil fraudar o poder público quando todos participam do golpe, Prefeito, Empresários e Servidores:

O

Veículo identificado através da própria foto na vistoria realizada em

18/03/2022, onde aparece o número do Motor e Chassi na verdade pertence a outro

veículo e de outra propriedade cadastrado no Estado de São Paulo.

Quando os servidores não são cobrados dessas infrações e o Município paga esta conta podemos falar de enriquecimento ilícito que é a transferência de bens, valores ou direitos, de uma pessoa para outra, quando não é caracterizada uma causa jurídica adequada para a configuração do tipo legal em questão, é necessária à comprovação por intermédio de provas diretas do enriquecimento ilícito ocorrido em razão do exercício de cargo, mandato, função, emprego ou atividades nas entidades públicas.

A legislação brasileira determina que aquele que, sem justa causa, se enriquecer a custa de outrem, será obrigado a restituir o indevidamente auferido, feita a atualização dos valores monetários.

O art. 2º da Lei Federal n. 8.429, de 2 de junho de 1992, a chamada Lei de Improbidade Administrativa, delineia as características inerentes ao agente público. Da leitura de seu texto, extrai-se que o agente público é, necessariamente, uma pessoa física que produz e reflete o interesse do Estado. Veja-se:

Reputa-se Agente Público, para os efeitos da lei, todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nas entidades mencionadas.

Os poderes e deveres administrativos estão expressos no ordenamento jurídico brasileiro e têm como fundamento e constituição o princípio da supremacia do interesse público, o princípio da indisponibilidade do interesse público e o princípio da moralidade administrativa. São outorgados aos agentes públicos conforme a pertinência e a necessidade para o desempenho das funções administrativas específicas do cargo.

O conceito da prevaricação no âmbito da Administração Pública consiste no fato de o Servidor Público "retardar ou deixar de praticar, indevidamente, ato de ofício, ou praticá-lo contra disposição expressa de lei para satisfazer interesse ou sentimento pessoal, conforme é descrito no CP.

Vale salientar que o Prefeito não pode ser omisso no trato da coisa pública, tendo o dever de dar condições para que o controle interno seja operacionalizado, cobrando-lhe resultados, a fim de coibir eventuais irregularidades e danos ao erário, não colocando em risco a saúde financeira do município.

Assim, não pode o Prefeito ignorar que existam fraudes em relação a frota oficial de veículo sob sua responsabilidade, deixando de adotar as medidas administrativas necessárias para apurar as responsabilidades de quem deu causa às infrações e as multas, tendo o dever de resguardar o patrimônio público.

Vale ressaltar que esta demanda tem como objetivo provocar à

administração pública quanto a necessidade de regulamentar através de Decreto

ou de Portaria, os atos inerentes aos procedimentos adotados pela administração

para minimizar a ocorrência de multas que atualmente vem aumentando a cada dia

e sem que haja um procedimento instituído para apuração e cobrança dos

responsáveis, lembrando que constitui ato de improbidade administrativa a

prevaricação por não apurar e cobrar a dívida de quem é de direito para

ressarcir os cofres públicos e ainda a falta de controle do dinheiro público

fazendo pagamento de multas por infrações disciplinares dos motoristas e

agentes públicos.

Anexos

Para garantir a integridade deste processo de investigação e manter um registro confiável de todos os documentos relacionados a este caso, implementamos medidas de segurança adicionais. Todos os documentos, registros e evidências relevantes foram devidamente validados e armazenados pelo Departamento de Dados do Grupo Adicc - Associação Dissensão Contra Corrupção.

|

| https://www.gazetadopovo.com.br/eleicoes/2020/resultado/ba/santaluz/vereador/ |

.png)

{kind=link}

0 Comentários